به گزارش دادرسی پرس، رئیس کل سازمان امور مالیاتی، بخشنامه مهم «معافیت از صدور صورتحساب الکترونیکی» (موضوع ماده ۱۴ مکرر قانون پایانه های فروشگاهی) را ابلاغ کرد.

بر اساس این بخشنامه، صاحبان مشاغلی که فروش سالانه آنها در سال ۱۴۰۴ کمتر از ۱۴۴ میلیارد ریال باشد، به شرط استفاده از کارتخوان، از صدور صورتحساب الکترونیکی نوع اول و دوم معاف هستند.

چه کسانی مشمول «معافیت از صدور صورتحساب الکترونیکی» نیستند؟

مهمترین بخش این بخشنامه، مشخص کردن گروههایی است که فارغ از میزان فروش، کماکان ملزم به صدور صورتحساب الکترونیکی بوده و مشمول این معافیت نمیشوند. این گروهها عبارتند از:

کلیه اشخاص حقوقی (شرکتها).

اشخاص حقیقی موضوع جزء (۲) بند (ط) تبصره (۶) قانون بودجه ۱۴۰۲ شامل: * کلیه صاحبان حرف و مشاغل پزشکی، پیراپزشکی، داروسازی و دامپزشکی. * اشخاص شاغل در کسب و کارهای حقوقی (اعم از وکالت و مشاوره حقوقی)

عرضه کنندگان کالا و خدمات مرتبط با طلا، جواهر و پلاتین.

فروشندگان مواد معدنی به واحدهای فرآوری.

واحدهای تولیدی و خدماتی آلاینده

جزئیات و سقف «معافیت از صدور صورتحساب الکترونیکی» در سال 1404

بر اساس این بخشنامه، صاحبان مشاغل (به جز گروههای استثنا شده) که فروش آنها در سال ۱۴۰۲ کمتر از ۱۸۰ میلیارد ریال و در سال ۱۴۰۳ کمتر از ۱۴۴ میلیارد ریال بوده است، در صورتی که مجموع فروش آنها در سال ۱۴۰۴ نیز کمتر از ۱۴۴ میلیارد ریال باشد، از صدور صورتحساب الکترونیکی معافند.

چنانچه فروش صاحبان مشاغل مشمول، در هر مقطعی از سال ۱۴۰۴ از سقف ۱۴۴ میلیارد ریال عبور نماید، مودی از ابتدای دومین دوره بعد از اتمام دوره عبور از نصاب، مکلف به صدور صورتحساب الکترونیکی خواهد شد. (جزئیات در جدول زیر آمده است)

[تیتر دو H2]نکته مهم: «معافیت از صدور صورتحساب الکترونیکی» در صورت عبور از نصاب، دائمی لغو میشود

در بخش دیگری از این بخشنامه تاکید شده است: در صورتی که مودی در یک دوره، فاقد شرایط بهرهمندی از این معافیت شود (مانند عبور میزان فروش از نصاب مقرر)، مجاز به بهرهمندی از معافیت در آینده نخواهد بود، حتی اگر میزان فروش وی در دورههای بعد کاهش یابد.

بخشنامه معافیت از صدور صورت حساب الکترونیکی

متن کامل بخشنامه «معافیت از صدور صورتحساب الکترونیکی» (شماره ۲۰۰/۱۴۰۴/۸۴) به شرح زیر می باشد:

بخشنامه معافیت از صدور صورت حساب الکترونیکی موضوع ماده (۱۴) مکرر قانون پایانههای فروشگاهی و سامانه مؤدیان

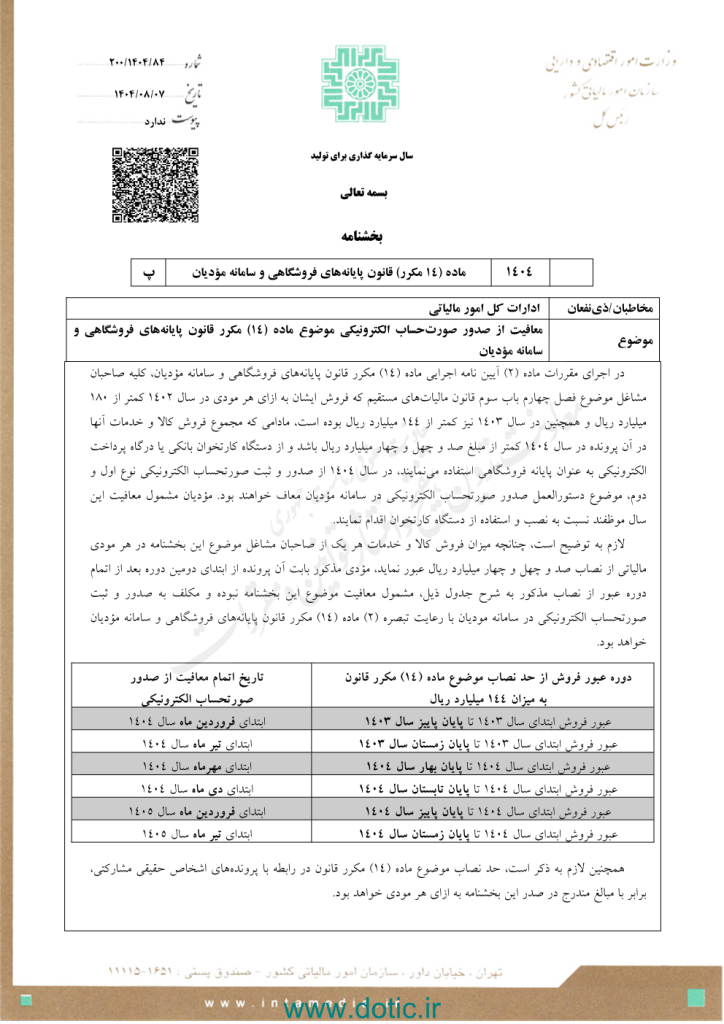

در اجرای مقررات ماده (۲) آیین نامه اجرایی ماده (۱۴) مکرر قانون پایانههای فروشگاهی و سامانه مؤدیان، کلیه صاحبان مشاغل موضوع فصل چهارم باب سوم قانون مالیاتهای مستقیم که فروش ایشان به ازای هر مودی در سال ۱۴۰۲ کمتر از ۱۸۰ میلیارد ریال و همچنین در سال ۱۴۰۳ نیز کمتر از ۱۴۴ میلیارد ریال بوده است. مادامی که مجموع فروش کالا و خدمات آنها در آن پرونده در سال ۱۴۰۴ کمتر از مبلغ صد و چهل و چهار میلیارد ریال باشد و از دستگاه کارتخوان بانکی یا درگاه پرداخت الکترونیکی به عنوان پایانه فروشگاهی استفاده می نمایند در سال ۱۴۰۴ از صدور و ثبت صورتحساب الکترونیکی نوع اول و دوم موضوع دستور العمل صدور صورتحساب الکترونیکی در سامانه مودیان معاف خواهند بود مؤدیان مشمول معافیت این سال موظفند نسبت به نصب و استفاده از دستگاه کارتخوان اقدام نمایند.

لازم به توضیح است چنانچه میزان فروش کالا و خدمات هر یک از صاحبان مشاغل موضوع این بخشنامه در هر مودی مالیاتی از نصاب صد و چهل و چهار میلیارد ریال عبور نماید مودی مذکور بابت آن پرونده از ابتدای دومین دوره بعد از اتمام دوره عبور از نصاب مذکور به شرح جدول ذیل مشمول معافیت موضوع این بخشنامه نبوده و مکلف به صدور و ثبت صورتحساب الکترونیکی در سامانه مودیان با رعایت تبصره (۲) ماده (۱۴) مکرر قانون پایانههای فروشگاهی و سامانه مودیان خواهد بود.

دوره عبور فروش از حد نصاب موضوع ماده (۱۴) مکرر قانون به میزان ۱۴۴ میلیارد ریال

تاریخ اتمام معافیت از صدور صورتحساب الکترونیکی

عبور فروش ابتدای سال ۱۴۰۳ تا پایان پاییز سال ۱۴۰۳

ابتدای فروردین ماه سال ۱۴۰۴

عبور فروش ابتدای سال ۱۴۰۳ تا پایان زمستان سال ۱۴۰۳

ابتدای تیر ماه سال ۱۴۰۴

عبور فروش ابتدای سال ۱۴۰۴ تا پایان بهار سال ۱۴۰۴

ابتدای مهر ماه سال ۱۴۰۴

عبور فروش ابتدای سال ۱۴۰۴ تا پایان تابستان سال ۱۴۰۴

ابتدای دی ماه سال ۱۴۰۴

عبور فروش ابتدای سال ۱۴۰۴ تا پایان پاییز سال ۱۴۰۴

ابتدای فروردین ماه سال ۱۴۰۵

عبور فروش ابتدای سال ۱۴۰۴ تا پایان زمستان سال ۱۴۰۴

ابتدای تیر ماه سال ۱۴۰۵

همچنین لازم به ذکر است حد نصاب موضوع ماده (۱۴) مکرر قانون در رابطه با پروندههای اشخاص حقیقی مشارکتی برابر با مبالغ مندرج در صدر این بخشنامه به ازای هر مودی خواهد بود.

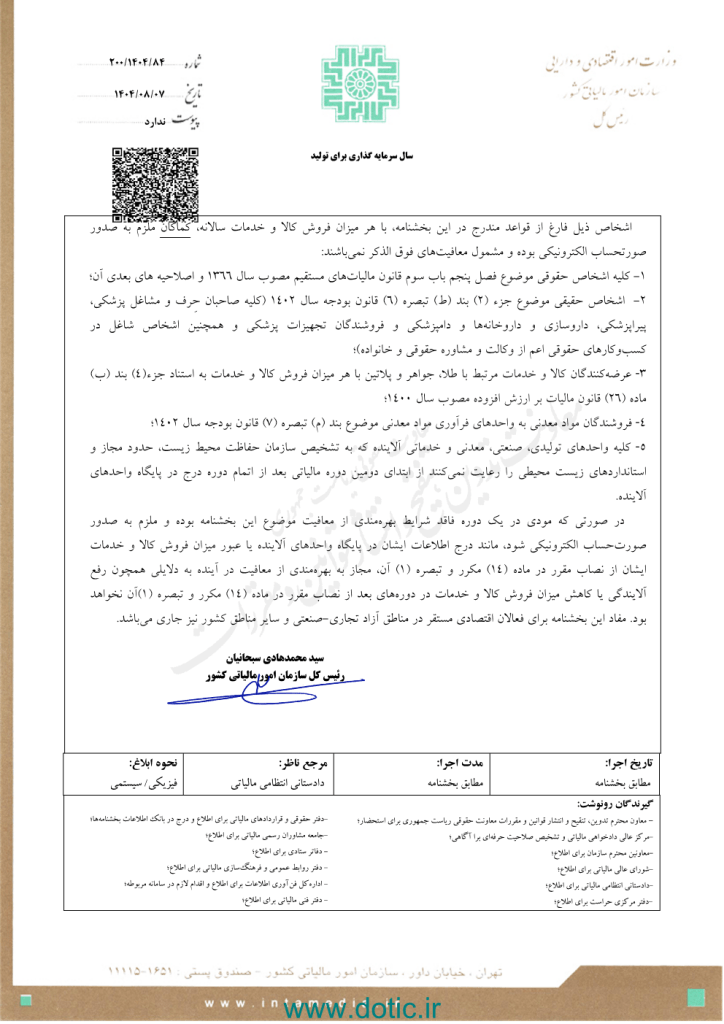

اشخاص ذیل فارغ از قواعد مندرج در این بخشنامه با هر میزان فروش کالا و خدمات سالانه، کما کان ملزم صورتحساب الکترونیکی بوده و مشمول معافیتهای فوق الذکر نمی باشند:

۱- کلیه اشخاص حقوقی موضوع فصل پنجم باب سوم قانون مالیاتهای مستقیم مصوب سال ۱۳۶۶ و اصلاحیههای بعدی آن؛

۲- اشخاص حقیقی موضوع جزء (۲) بند (ط) تبصره (۶) قانون بودجه سال ۱۴۰۲ (کلیه صاحبان حرف و مشاغل پزشکی پیرا پزشکی داروسازی و داروخانهها و دامپزشکی و فروشندگان تجهیزات پزشکی و همچنین اشخاص شاغل در کسب و کارهای حقوقی اعم از وکالت و مشاوره حقوقی و خانواده)؛

۳- عرضه کنندگان کالا و خدمات مرتبط با طلا جواهر و پلاتین با هر میزان فروش کالا و خدمات به استناد جزء (۴) بند (ب) ماده (۲۶) قانون مالیات بر ارزش افزوده مصوب سال ۱۴۰۰؛

۴- فروشندگان مواد معدنی به واحدهای فرآوری مواد معدنی موضوع بند (م) تبصره (۷) قانون بودجه سال ۱۴۰۲؛

۵- کلیه واحدهای تولیدی، صنعتی، معدنی و خدماتی آلاینده که به تشخیص سازمان حفاظت محیط زیست، حدود مجاز و استانداردهای زیست محیطی را رعایت نمیکنند از ابتدای دومین دوره مالیاتی بعد از اتمام دوره درج در پایگاه واحدهای آلاینده.

در صورتی که مودی در یک دوره فاقد شرایط بهره مندی از معافیت موضوع این بخشنامه بوده و ملزم به صدور صورت حساب الکترونیکی شود مانند درج اطلاعات ایشان در پایگاه واحدهای آلاینده یا عبور میزان فروش کالا و خدمات ایشان از نصاب مقرر در ماده (۱۴) مکرر و تبصره (۱) آن مجاز به بهره مندی از معافیت در آینده به دلایلی همچون رفع آلایندگی یا کاهش میزان فروش کالا و خدمات در دورههای بعد از نصاب مقرر در ماده (۱۴) مکرر و تبصره (۱) آن نخواهد بود.

مفاد این بخشنامه برای فعالان اقتصادی مستقر در مناطق آزاد تجاری صنعتی و سایر مناطق کشور نیز جاری می باشد.

سید محمدهادی سبحانیان رئیس کل سازمان امور مالیاتی کشور

من زهره شاعری هستم؛ یک حقوقدان در آغاز مسیر وکالت و یک روزنامهنگار در قلب تحولات اجتماعی. در «دادرسی پرس»، قلم خود را وقف نوشتن از «حقوق اجتماعی» کردهام، با این امید که نوشتههایم نوری بر مسیر پر فراز و نشیب دادخواهی بتاباند.